涂志亮|“老中医”固生堂要去港股“把脉”了……( 二 )

三年亏5.77亿发展至今,公司拥有及经营41家医疗机构,覆盖华南、华北及华东地区的11个城市,所有医疗机构均为私立营利性医疗机构,并以“固生堂”的名字进行经营。

招股书显示,2018年-2020年(下称“报告期”),固生堂实现营业收入7.26亿元、8.96亿元、9.25亿元。

那么,公司的收入主要是哪里来?

据了解,固生堂的一大收入来源来自于提供医疗健康解决方案,包括咨询和诊断服务、处方服务、煎药服务、用药及理疗,这部分给公司贡献了绝对收入来源,报告期内产生收入6.68亿元、8.66亿元、8.92亿元,在公司总收入中占比均在90%以上。另一大收入来源系销售医疗健康产品,包括阿胶、冬虫夏草等贵细药材和营养品的销售,这部分收入占比较小。

文章插图

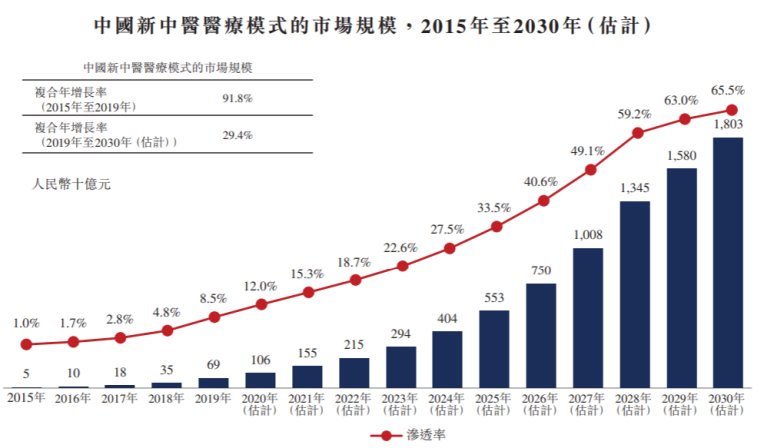

“望、闻、问、切”,是中医诊断疾病的四种基本方法。如今,在传统中医的基础上,固生堂采取的是新中医医疗模式。

所谓新中医医疗模式,指的是中医医疗提供商采用创新的OMO模式,利用互联网技术整合线下及线上中医资源为患者提供数字化及标准化的中医医疗服务,打破传统中医诊断及治疗模式在时间及空间上的限制。

不过,这一模式现在的渗透率并不高,2020年国内的渗透仅为12%。弗若斯特沙利文表示,凭借OMO优势,新中医医疗模式的渗透率预期将在2030年大幅增长至65.8%。

文章插图

对于公司来说,专业的医师是拥有稳定客户群的关键。

招股书披露,固生堂现有医师分为雇佣的医师及网络医师,雇佣的医师是与公司订立劳动合同,而网络医师是与公司订立专家合作协议。截至2020年底,公司有152名雇佣的医师,其余16147名均为网络医师。

据悉,固生堂还创立了合伙人模式,即医师可以参股30%入股一家固生堂医馆,后者由固生堂管理、医师问诊。此外,医生问诊之余还可以参与线下医馆的分红,并且随时可以保底退出。

2018年末至2020年末,公司的新客户为33.34万名、37.72万名、36.18万名,而公司截至各年度末累计客户为91.51万名、129.23万名、165.4万名;此外,公司在报告期内客户的回头率分别为57.5%、55.1%、50.9%,均超过一半。

不过,IPO日报注意到,即便收入增长,公司仍然处于亏损状态。

2018年-2020年,固生堂净亏损了1.74亿元、1.48亿元、2.55亿元,三年来累计亏损5.77亿元。

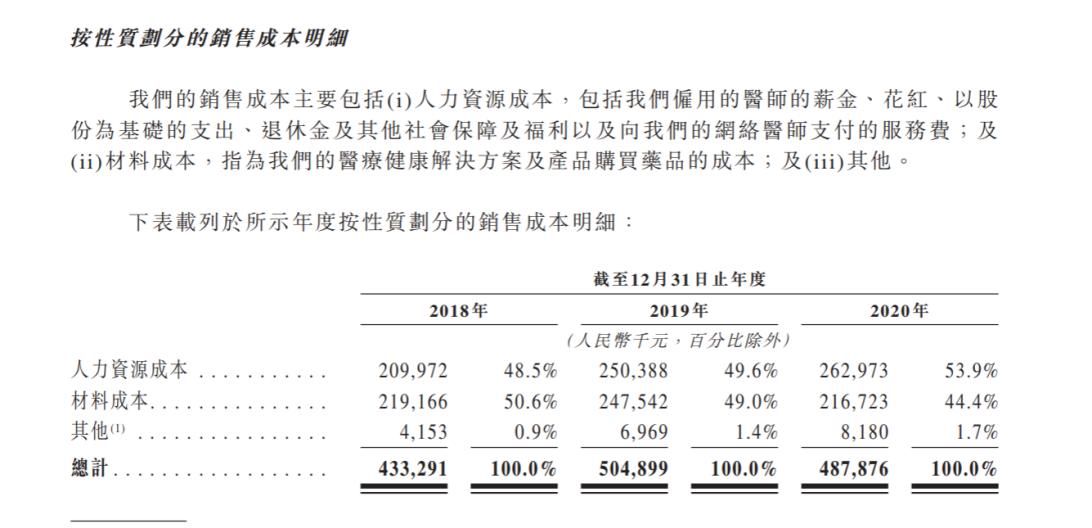

采访人员翻阅财报后发现,营业成本中的销售成本、销售及分销费用在公司的成本中占了“大头”。报告期内的销售成本分别为4.33亿元、5.05亿元、4.88亿元,在各期公司收入中占比59.66%、56.34%、52.72%。其中,公司的销售成本主要包括人力资源成本,即雇佣医师所支付的薪酬、奖金以及股份等,还有材料成本。据了解,一般情况下,医生在固生堂的诊金会有提成,全国平均为每次抽成诊疗80%的挂号费。

文章插图

除了销售成本之外,公司的另一大费用支出系因此前融资而产生的公允价值变动。

据了解,公司的可转换可赎回优先股、加上可转换债券的公允价值,由2018年底的共计1.03亿元、增长至2019年底的2.15亿元,并进一步上升至2020年底的3.16亿元。若不考虑这部分费用,公司在报告期内则是实现了小幅盈利。

一位业内人士对IPO日报表示,“相较于同仁堂这种老字号企业,公司(固生堂)在资本和知名度方面或有一定差距,但其有着较为丰富的中医资源且目前采用的是新中医医疗OMO模式,这在未来或将成为业绩增长的重要助力。”

- 红豆|四九寒天,少吃大鱼大肉,多吃这6种“根菜”,补足营养健康过年

- 口味|给孩子做个“快手菜” 营养丰富,口味独特,提高身体的免疫力

- 潜伏在我们身边的这3种“致癌”蔬菜,看完你还敢继续吃吗?

- 穆罕默德|伊朗首次通报“奥密克戎”感染者死亡病例

- 鲁南制药集团|菏泽医学专科学校“鲁南制药产业学院”揭牌

- 进行|尿毒症多半是“吃”出来的?3种食物尽量少碰,肾或许“感谢”你

- 生活|提醒:肝病多数是“拖”出来的,出现6种表现,最好查一下肝功

- 羊肉|羊肉到底是“致癌杀手”还是“营养佳品”呢?世卫组织揭晓答案

- 心脑血管|大荔中医医院脾胃肺病科“妙手回春”受到患者的称赞

- 心血管疾病|这个病还是“夫妻病”,你知道吗?