郑汉杰|泰恩康二度IPO,上市途中切勿“早泄”

都2021年了 , 关于性生活的话题不再遮遮掩掩 , 从杜蕾斯出圈的“Just do it”到小S代言情趣用品大方谈性 , 人们变得越来越坦率 。 不过 , 号称“男性幸福杀手”的早泄却仍令人羞于启齿 。

回归正传 , 今天谈论的话题并不是早泄 , 而是其背后的卖早泄药的公司 。 近日 , 广东泰恩康医药股份有限公司(以下简称“泰恩康”)更新了上市招股书 , 带着自研仿制药“爱廷玖”盐酸达泊西汀片再闯创业板 。

1

口罩业务高增长难继

要说哪个地方的人最会做生意 , 潮汕排第二的话 , 那没人敢说第一 。 精打细算、审时度势用来形容潮汕商人可以说是无孔不入 。

在泰恩康的背后 , 就有这么一位潮汕老板:郑汉杰 。

1999年 , 郑汉杰创办了泰恩康 , 由于发展初期实力薄弱 , 也没有足够的资金实力去支持做生产、研发等重资产实业 , 考量了实际情况后确定了以医药代理为主业的发展道路 。 用郑汉杰的话说 , 无论什么产品 , 最终还是需要通过渠道去销售 , 那何不在一开始就先把渠道给做好?

泰恩康先后代理了泰国肠胃药“和胃整肠丸”和日本眼科用药“沃丽汀” , 其作为中国唯一总代理全权负责其中国市场的报关、报检、市场推广、经销商选择、销售定价等工作 。 除此之外 , 公司还代理缝线、外科吻合器、血管夹及施夹器等医疗器械 。

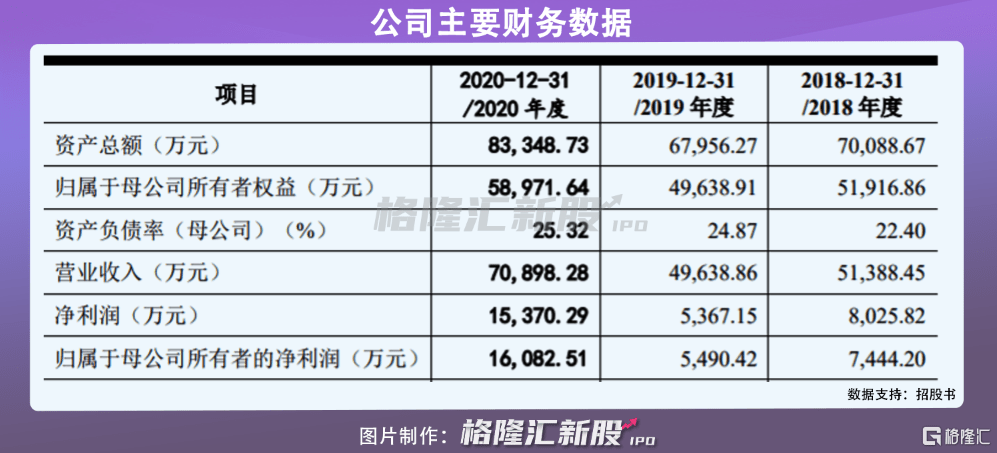

直到今日 , 医药代理运营仍是泰恩康主收入和利润的重要来源 。 2018年-2019年 , 公司营业收入分别为5.14亿元、4.96亿元 , 其中代理运营业务分别实现3.67亿元、3.89亿元 , 占营业收入比重分别为71.53%、78.32% , 而自产产品业务收入占比仅20%左右 。 2020年 , 受疫情的影响 , 公司自产产品医用口罩收入占比显著增加 , 占比提升至54.4% , 相对应的代理运营产品收入占比下降至45% 。

文章图片

由于享有定价权 , 泰恩康代理运营业务的毛利率不低 , 维持在47%左右 , 其中和胃整肠丸的毛利率高达73% , 沃丽汀则达35%左右 。 这也是其盈利能力较高的原因之一 , 2018年-2020年 , 公司归母净利润由8026万元增长至1.54亿元 。

文章图片

经过多年的发展 , 泰恩康的运营网络可以说是初具规模 , 截止目前其拥有覆盖全国28个省级区域、上千家医院以及约九万家药店 。

不过 , 泰恩康并没有止步于此 。 在积累了一定资金和销售渠道过后 , 2009年公司开始涉足医药生产领域——收购汕头五环制药厂 , 并更名为“广东泰恩康制药厂有限公司” , 主要从事生产外用药品 。 彼时五环制药厂年年处于亏损状态 , 年销售额不到300万 。 在管理和营销的配合下 , 泰恩康制药厂销售额不断提升 , 2016年预计有3000多万元 , 相当于原本的10倍以上 。

2014年泰恩康登陆新三板 , 在资本的助力下 , 成立了广州泰恩康电子商务公司这一全资子公司 , 线上线下联动经营 。

为了弥补口服制剂产业链的不足 , 泰恩康于2015年并购天福康 , 按新版GMP规范标准要求建造全新丸剂生产厂房 。 同年 , 投资设立山东华铂凯盛生物科技有限公司 , 持股55% 。 次年 , 公司收购武汉威康药品有限公司 , 进一步提升眼科领域的推广能力 。

文章图片

来源:官网

可以说 , 泰恩康从一家营销为主逐步向“研产销”为一体的药企转变 。 目前 , 泰恩康的自产产品包含外用药、中成药、医用耗材三种 。 外用药系列以“五环牌”产品为主 , 内服药包含“复方乌鸡丸”、“六味地黄丸”等系列丸剂 。